Atal Pension Yojana Returns (APY): एक सुरक्षित भविष्य की ओर 25

Atal Pension Yojana Returns

अटल पेंशन योजना: आर्थिक सुरक्षा के लिए एक प्रभावशाली कदम

अटल पेंशन योजना Atal Pension Yojana Returns), जिसे संक्षेप में एपीवाई (APY) कहा जाता है, भारत सरकार द्वारा 9 मई 2015 को शुरू की गई एक प्रमुख पेंशन योजना है। इसका उद्देश्य असंगठित क्षेत्र में कार्यरत व्यक्तियों और निम्न आय वर्ग के लोगों को रिटायरमेंट के बाद आर्थिक सुरक्षा प्रदान करना है।

Atal Pension Yojana विशेष रूप से उन लोगों के लिए है जो नियमित आयकरदाता नहीं हैं और जिन्हें वृद्धावस्था में एक सुरक्षित पेंशन की आवश्यकता है। योजना के तहत, 60 वर्ष की आयु के बाद ₹1,000 से ₹5,000 तक की मासिक पेंशन सुनिश्चित की जाती है, जो योगदान और योजना में शामिल होने की उम्र पर निर्भर करती है।

इस योजना का नाम भारत के पूर्व प्रधानमंत्री श्री अटल बिहारी वाजपेयी के नाम पर रखा गया है, जो देश में सामाजिक सुरक्षा और आर्थिक सुधारों के लिए समर्पित थे।

भारत में अधिकांश जनसंख्या असंगठित क्षेत्र में कार्यरत है और उनके पास वृद्धावस्था के लिए कोई सुनिश्चित आय का साधन नहीं होता। इसके अलावा, बढ़ती जीवन प्रत्याशा और स्वास्थ्य संबंधी खर्चों को देखते हुए रिटायरमेंट के बाद आय का स्रोत होना आवश्यक है। इसी आवश्यकता को ध्यान में रखते हुए, अटल पेंशन योजना की शुरुआत की गई।

Atal Pension Yojana विशेष रूप से उन लोगों के लिए है जो नियमित आयकरदाता नहीं हैं और जिन्हें वृद्धावस्था में एक सुरक्षित पेंशन की आवश्यकता है। योजना के तहत, 60 वर्ष की आयु के बाद ₹1,000 से ₹5,000 तक की मासिक पेंशन सुनिश्चित की जाती है, जो योगदान और योजना में शामिल होने की उम्र पर निर्भर करती है।

Please follow our website, hindidiaries.info for such interesting articles

Atal Pension Yojana Returns का प्रबंधन पेंशन फंड नियामक और विकास प्राधिकरण (PFRDA) द्वारा किया जाता है।

Atal Pension Yojana की सबसे बड़ी खासियत यह है कि इसमें नामांकन प्रक्रिया सरल है, और यह बैंक या डाकघर में मौजूद किसी भी बचत खाते से जुड़ी होती है। योगदान का भुगतान स्वचालित रूप से खाते से डेबिट किया जाता है, जिससे व्यक्तियों को अलग से प्रबंधन करने की आवश्यकता नहीं होती।

इस योजना में सरकार भी लाभार्थी का साथ देती है। यदि कोई लाभार्थी आयकरदाता नहीं है और उसने 2015 से 2020 के बीच योजना में पंजीकरण कराया है, तो सरकार उसके योगदान का 50% या ₹1,000 तक प्रति वर्ष अंशदान करती है।

Atal Pension Yojana Returns का मुख्य उद्देश्य वृद्धावस्था में आत्मनिर्भरता और आर्थिक स्थिरता सुनिश्चित करना है। यदि आप भी अपने भविष्य को आर्थिक रूप से सुरक्षित करना चाहते हैं, तो अटल पेंशन योजना आपके लिए एक प्रभावशाली विकल्प है।

पेंशन की आवश्यकता | The Need of Atal Pension Yojana for Pension

जीवन के बाद के चरणों में आय का स्थिर स्रोत सुनिश्चित करना हर व्यक्ति के लिए आवश्यक है।

- आर्थिक सुरक्षा: रिटायरमेंट के बाद आय का अभाव आर्थिक समस्याओं को बढ़ा सकता है।

- स्वास्थ्य और जीवनशैली: वृद्धावस्था में चिकित्सा खर्च बढ़ जाते हैं।

- निर्भरता से बचाव: पेंशन से व्यक्ति आत्मनिर्भर रहता है और परिवार पर वित्तीय निर्भरता नहीं होती।

अटल पेंशन योजना के लाभ | Benefits of Atal Pension Yojana Returns

निश्चित पेंशन: योजना में शामिल होने वाले व्यक्ति को 60 वर्ष की आयु के बाद 1,000 रुपये से 5,000 रुपये तक मासिक पेंशन मिलती है।

नामिती को रिटर्न राशि:

- 1,000 रुपये मासिक पेंशन पर नामिती को ₹1.7 लाख

- 2,000 रुपये मासिक पेंशन पर नामिती को ₹3.4 लाख

- 3,000 रुपये मासिक पेंशन पर नामिती को ₹5.1 लाख

- 4,000 रुपये मासिक पेंशन पर नामिती को ₹6.8 लाख

- 5,000 रुपये मासिक पेंशन पर नामिती को ₹8.5 लाख

- सरकार का अंशदान: यदि आप आयकरदाता नहीं हैं और 2015 से 2020 के बीच योजना में शामिल हुए हैं, तो सरकार आपके योगदान का 50% या अधिकतम ₹1,000 प्रति वर्ष तक अंशदान करती है।

कर लाभ: अटल पेंशन योजना के अंतर्गत जमा राशि पर कर छूट मिलती है।

योगदान की विधि | Contribution Method in Atal Pension Yojana

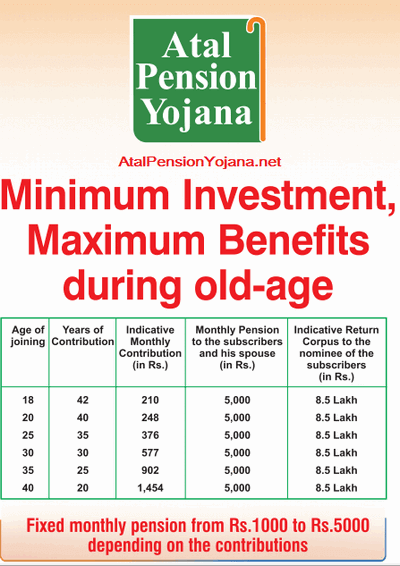

- अंशदान की अवधि: 18 से 40 वर्ष की आयु के बीच कोई भी नागरिक योजना में शामिल हो सकता है और न्यूनतम 20 वर्षों तक अंशदान करना आवश्यक है।

- मासिक योगदान: योगदान आपकी उम्र और चुने गए पेंशन राशि पर निर्भर करता है।

उदाहरण:- यदि आप 18 वर्ष की उम्र में ₹1,000 मासिक पेंशन का विकल्प चुनते हैं, तो मासिक अंशदान ₹42 होगा।

- वहीं, 40 वर्ष की उम्र में ₹5,000 मासिक पेंशन के लिए ₹1,454 का मासिक अंशदान देना होगा।

कैसे योगदान करें और योगदान की नियत तारीख | How to Contribute in Atal Pension Yojana and Due Date

- स्वचालित डेबिट: आपके बैंक खाते से मासिक, तिमाही या वार्षिक अंशदान स्वचालित रूप से डेबिट हो जाता है।

- नियत तारीख: योगदान हर महीने की निश्चित तारीख पर काटा जाता है। सुनिश्चित करें कि आपके खाते में पर्याप्त बैलेंस हो।

- अंशदान रोकने पर प्रभाव: यदि तीन बार लगातार अंशदान नहीं होता, तो खाता बंद हो सकता है।

अन्य महत्वपूर्ण तथ्य | Other Important Facts about Atal Pension Yojana Returns

पात्रता:

- उम्मीदवार की आयु 18 से 40 वर्ष के बीच होनी चाहिए।

- बैंक या डाकघर में सक्रिय बचत खाता होना आवश्यक है।

अंशदान की अवधि: योजना में शामिल होने के बाद कम से कम 20 वर्षों तक अंशदान करना होता है।

पेंशन शुरू होने की आयु: पेंशन का भुगतान 60 वर्ष की आयु के बाद ही शुरू होता है।

सम्बंधित लिंक्स | Useful Links

निष्कर्ष | Conclusion

Atal Pension Yojana Returns कम आय वर्ग के व्यक्तियों के लिए एक महत्वपूर्ण पेंशन योजना है जो उन्हें वृद्धावस्था में वित्तीय सुरक्षा प्रदान करती है। सरल पंजीकरण प्रक्रिया और सरकार द्वारा अंशदान के कारण यह योजना हर भारतीय नागरिक के लिए फायदेमंद है। यदि आप अपने भविष्य को सुरक्षित करना चाहते हैं, तो आज ही इस योजना से जुड़ें।

Atal Pension Yojana में कौन शामिल हो सकता है?

कोई भी भारतीय नागरिक जिसकी उम्र 18-40 साल के बीच है।

Atal Pension Yojana Returns में मासिक पेंशन कैसे तय होती है?

पेंशन आपकी उम्र और अंशदान पर निर्भर करती है।

Atal Pension Yojana में नामांकन कहां किया जा सकता है?

नजदीकी बैंक या डाकघर में जाकर नामांकन किया जा सकता है।